Como é feito o cálculo do imposto de renda devido e da restituição

Modelo simplificado

Para fazer o cálculo do imposto de renda devido na declaração simplificada, primeiro a Receita consolida todos os rendimentos tributáveis recebidos pela pessoa ao longo do ano-calendário.

Alguns exemplos de rendimentos tributáveis são salários, aposentadorias e pensões da Previdência Social, ganhos de trabalhos como profissional autônomo, pensão alimentícia e rendimentos de aluguéis.

Os rendimentos isentos - como doações, heranças e o retorno da caderneta de poupança - e os rendimentos de tributação exclusiva e definitiva - como os rendimentos de aplicações financeiras tributados na fonte - ficam de fora desta conta.

Em seguida, a Receita Federal aplica um desconto de 20% sobre os rendimentos tributáveis, limitado a R$ 16.754,34, e chega a um valor que é chamado de base de cálculo do imposto de renda.

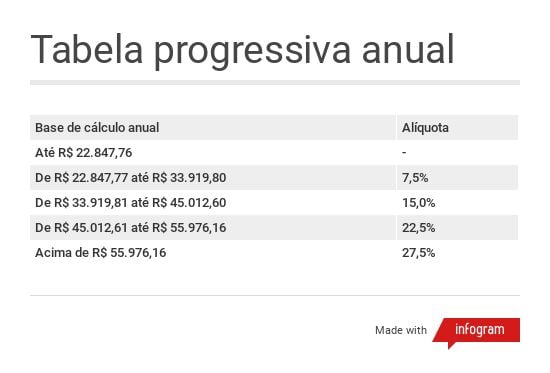

A Receita Federal verifica, então, em qual faixa de tributação a base de cálculo do IR do contribuinte se enquadra, e aplica a alíquota correspondente:

Em seguida, a Receita verifica quanto a pessoa já pagou de imposto de renda ao longo do ano anterior (2020, no caso), seja em descontos no salário ou imposto pago mensalmente por meio de Carnê-Leão. Todo o imposto já pago é subtraído do IR devido.

Após esta subtração, o Fisco chega ao valor final de imposto, o que pode levar a uma restituição do IR pago a maior ou a um valor a mais a ser pago pelo contribuinte até o final do prazo de entrega da declaração de imposto de renda.

Em resumo, o cálculo do imposto de renda no modelo simplificado é feito da seguinte maneira:

1) Soma dos rendimentos tributáveis – desconto de 20% = base de cálculo

2) Alíquota de IR é aplicada sobre esta base de cálculo = imposto devido

3) Imposto devido – imposto já pago = imposto a pagar ou a restituir

Modelo Completo

O cálculo do imposto de renda devido no modelo completo é muito parecido, mas neste caso os descontos com deduções não são fixos em 20%, e podem passar de R$ 16.754,34.

A Receita Federal soma todos os rendimentos tributáveis do contribuinte e subtrai as despesas dedutíveis que ele mesmo informou na sua declaração. O resultado é a base de cálculo do imposto de renda, sobre a qual é aplicada a alíquota conforme a tabela progressiva apresentada anteriormente.

Finalmente, a Receita desconta o imposto de renda já pago ao longo do ano, como aquele que é retido na folha de pagamento de quem é assalariado e o IR pago pelo Carnê-Leão.

Após esta subtração, o Fisco chega ao valor final de imposto, o que pode levar a uma restituição do IR pago a maior ou a um valor a mais a ser pago pelo contribuinte até o final do prazo de entrega da declaração de imposto de renda.

Em resumo, o cálculo do imposto de renda no modelo completo é feito da seguinte maneira:

1) Soma dos rendimentos tributáveis – soma das deduções = base de cálculo

2) Alíquota de IR é aplicada sobre esta base de cálculo = imposto devido

3) Imposto devido – imposto já pago = imposto a pagar ou a restituir

Nenhum comentário:

Postar um comentário